TITULO: LAS HUCHAS DE LAS MONEDAS -Menos impuestos, más aranceles: el credo de Trump ,.

LAS HUCHAS DE LAS MONEDAS - Menos impuestos, más aranceles: el credo de Trump , fotos,.

Menos impuestos, más aranceles: el credo de Trump,.

El presidente de Estados Unidos, Donald Trump, muestra un decreto sobre el aumento de aranceles, junto al secretario de Comercio, Howard Lutnick, el 13 de febrero en el Despaho Oval.

El presidente de EE UU quiere compensar las rebajas de impuestos con los gravámenes a las importaciones,.

En el pequeño espacio de un mes desde su investidura como presidente de Estados Unidos, Donald Trump ha lanzado tal número de órdenes ejecutivas, la mayoría claramente provocadoras, que ha pasado desapercibida la más dañina probablemente para las y los ciudadanos del mundo a medio y largo plazo. Así lo es la ruptura unilateral del acuerdo de 140 países (90% del PIB mundial) para establecer ,.

TITULO: LOS 50€ BILLETES - BILLETE 1.000 PESETAS - LOS ARBOLES PERDIDOS - La escasez de obra nueva aviva la crisis de vivienda: el precio rompe la barrera de los 3.000 euros por metro cuadrado, por encima del máximo de la burbuja,.

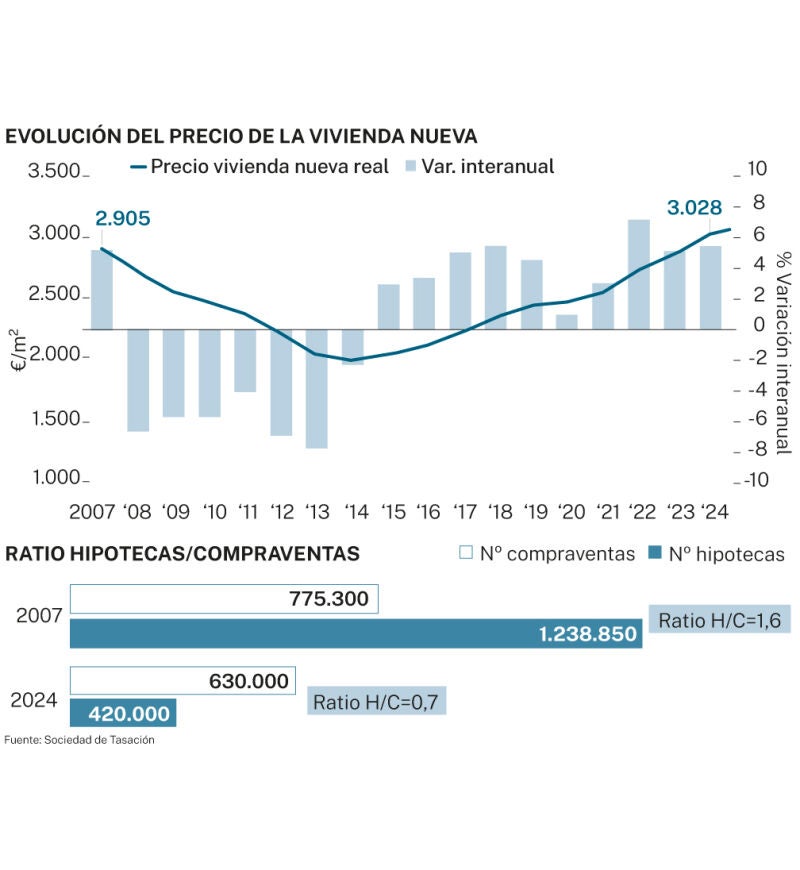

LOS 50€ BILLETES - BILLETE 1.000 PESETAS - LOS ARBOLES PERDIDOS - La escasez de obra nueva aviva la crisis de vivienda: el precio rompe la barrera de los 3.000 euros por metro cuadrado, por encima del máximo de la burbuja , fotos,.La escasez de obra nueva aviva la crisis de vivienda: el precio rompe la barrera de los 3.000 euros por metro cuadrado, por encima del máximo de la burbuja,.

Se construye siete veces menos que hace 15 años por el alza de los costes, la limitada oferta de suelo finalista y la falta de mano de obra. Cataluña es la región más cara para comprar vivienda nueva, con el metro cuadrado en 4.842 euros,.

La escasez de obra nueva añade más leña a la crisis de vivienda. El precio de la vivienda de nueva construcción en España se disparó a 3.028 euros de media por metro cuadrado a cierre de 2024, un récord histórico que supera incluso en un 4% los máximos de la burbuja

inmobiliaria de 2007, cuando el metro cuadrado costaba 2.905 euros, según el análisis realizado por Sociedad de Tasación. Con estos precios, una vivienda de 80 metros cuadrados asciende actualmente a 242.240 euros, 10.000 euros por encima que en el "boom" inmobiliario. Este aumento vertiginoso refleja una demanda voraz, impulsada por el abaratamiento de las hipotecas por las rebajas de los tipos de interés, que choca con una oferta menguante ante el aumento de los costes de construcción y la falta de suelo.

Por comunidades, cuatro regiones han superado sus máximos del año 2007: Cataluña (4.824 euros/m2), la Comunidad de Madrid (4.673 euros), Baleares (2.802 euros) y Galicia (1.882 euros). A su vez, diez capitales de provincia, que se encuentran entre los mercados más tensionados del país, también marcaron récord de precios. Estas son: Barcelona (5.449 euros/m2), Madrid (4.673 euros), San Sebastián (4.512 euros), Palma de Mallorca (2.802 euros), Málaga (2.435 euros), La Coruña (2.156 euros), Las Palmas (2.004 euros), Orense (1.756 euros) y Pontevedra (1.509 euros).Estos precios seguirán subiendo hasta batir nuevas marcas ante el ensanchamiento de la brecha entre oferta y demanda.

Sociedad de Tasación prevé que las operaciones de compraventa continúen creciendo al 1% o 2% en 2025, lo que se traduce en unas cifras cercanas a 650.000 operaciones este año. En 2024, las compras de vivienda ya alcanzaron las 641.919 operaciones, la segunda mayor cifra desde 2007 (775.000), en plena burbuja inmobiliaria, y solo superada por la de 2022, cuando se compró apenas un 1% más (649.494) que el año pasado. De hecho, según datos publicados este miércoles por el Colegio de Registradores, la compraventa de vivienda creció un 8,8% en enero de 2025 con respecto al mismo periodo del año anterior hasta contabilizar 60.033 operaciones, mientras que las hipotecas para la adquisición de una casa aumentaron un 9,4%, hasta las 37.651.

Sin embargo, la producción de vivienda nueva seguirá contenida, con un leve crecimiento interanual de los visados de obra nueva, hasta situarse en el entorno de las 130.000 unidades, un desajuste entre oferta y demanda que refuerza la tendencia alcista en los precios de la vivienda. Ya lo avisó hace un año el Banco de España, cuando calculó que España tendría un déficit de 600.000 viviendas nuevas en 2025 ante la caída en la construcción de nuevos inmuebles. En la actualidad se construye siete veces menos que hace 15 años por el alza de los costes de construcción, que se sitúan en máximos, la limitada oferta de suelo finalista y la falta de mano de obra -desde 2008, el número de ocupados en la construcción ha caído un 45%-.

La reducción de incentivos fiscales para los compradores también influye. En 2007 la compra de vivienda tenía una deducción del 15% en el IRPF, IVA reducido (7% para vivienda nueva y 4% para protegida) y exenciones por reinversión de plusvalías. En 2024, los incentivos son más reducidos: la deducción por compra desapareció a nivel estatal, pero Madrid la mantiene para colectivos vulnerables. El IVA reducido del 4% sigue solo para vivienda protegida, mientras que la vivienda libre nueva desde el año 2012 ha pasado a tributar al 10%. Se mantienen las exenciones fiscales por reinversión de plusvalías, y se han añadido nuevas bonificaciones para la compra y rehabilitación de viviendas eficientes, con deducciones de hasta el 20% en el IRPF y un IVA reducido del 10%. Además, existen ayudas para jóvenes, como la Línea de Avales ICO.

Esta escasez de obra nueva ha ocasionado que los compradores acudan en mayor medida a la vivienda usada. Mientras que hace 17 años las compraventas de vivienda nueva y vivienda usada representaban un 58% y un 42%, respectivamente, la proporción actual es la contraria: el mercado de segunda mano concentra el 79% de la actividad frente al 21% de la obra nueva.

Pese a estos preocupantes datos, Sociedad de Tasación recalca que el contexto macroeconómico actual es significativamente diferente respecto a 2007, con avances en el PIB y en la renta per cápita. No obstante, este crecimiento no se ha traducido en una mejora equivalente en el acceso a la vivienda, ya que la escasa oferta a elevados precios choca con la alta cifra de demandantes, por el incremento de la cifra de hogares, que no pueden permitirse los precios del mercado. En el año 2007, el número de hogares en España era de 15,9 millones frente a los 19,3 millones actuales, un crecimiento que ha sido más elevado que el aumento general de la población (de 45,2 a 48,8 millones), lo que denota el cambio en la composición de los hogares que cada vez cuentan con un menor número de personas, una situación que implica una mayor presión sobre la demanda de vivienda.

Ante las dificultades para adquirir vivienda, muchos hogares optan por vivir de alquiler. Los hogares en régimen de alquiler han aumentado cinco puntos, pasando del 14% en 2007 al 19% en 2024. Además, pese a que los ingresos medios por hogar han aumentado de 26.010 euros anuales en 2007 a 34.821 euros en 2023, desde el año de la burbuja hasta 2007 se ha incrementado en 14 puntos el porcentaje de ingresos que deben destinar las familias al pago de la renta del alquiler, alcanzando en 2024 el 34% que supera el máximo recomendado del 30% por los expertos para evitar sobreendeudarse. Por otro lado, los costes relacionados con la vivienda y suministros han crecido porcentualmente, la cesta de la compra y el ocio han pasado de representar un 26% y un 16% respectivamente en el año 2007, a un 32% y 18% en la actualidad.

Por el contrario, el porcentaje de ingresos destinado a la cuota hipotecaria mensual se ha visto sensiblemente reducido durante el periodo de estudio, pasando de representar un 37% hasta el 23% actual. La ratio hipotecas/compraventas ha bajado de 1,6 en 2007 a 0,7 en 2024, reflejando una financiación más prudente dirigida a un perfil de comprador más solvente. En cifras, España cerró 2024 con algo más de 420.000 hipotecas sobre vivienda formalizadas, frente al 1.238.890 de hace 17 años. El porcentaje de las constituidas a tipo fijo se ha incrementado de forma significativa, pasando de representar el 2% del total en 2007 hasta alcanzar el 58% en 2024, reduciéndose por ello la exposición a la volatilidad de los tipos de interés y al riesgo de impago.

TITULO:LOS

LIMONES - EL BOMBON DE HELADO - PAPELES QUEMADOS - Chimenea - El Show

de Bertín recibe a El actor Salva Reina ,.

LOS LIMONES - EL BOMBON DE HELADO - PAPELES QUEMADOS - Chimenea - El Show de Bertín recibe a El actor Salva Reina ,. fotos,.

El Show de Bertín - El actor Salva Reina ,.El actor Salva Reina responde a preguntas 'poco discretas',.

El actor no se libra del "tercer grado" de Susana Saborido. Así no enteramos de muchas curiosidades con las que nos hace reír.

Hemos pasado una noche muy divertida con Salva Reina. El actor, que acaba de llevarse un

Goya por su interpretación en la película "El 47", ha visitado El show de Bertín. No se ha

librado del 'tercer grado' al que le ha sometido Susana Saborido con sus preguntas indiscretas.

Ni te imaginas lo que lleva Salva siempre en los bolsillos y que alegra a todo el mundo. ¿Y su momento 'tierra trágame'? Fue con otro actor y lo paso fatal. También nos ha contado lo más vergonzoso que ha hecho para que el público le prestara atención o la curiosa costumbre que tiene para introducirse en los personajes que interpreta.

¿Se le ha escapado alguna vez una flatulencia durante un rodaje? Pues sí, se estaba muriendo... y "olía a muerto". ¿Y su momento 'saborío' con sus admiradores? Ocurrió en Cádiz, en pleno carnaval, pero no fue intencionado porque, dice, le encantan los fans. ¿Y qué tiene que ver la alarma de su casa con Chiquito de la Calzada?,.

No hay comentarios:

Publicar un comentario